税務調査前の添付書面作成及び事前意見聴取にて、具体的かつ正確な記載が認められ、納税者の調査まで進む案件が減り、納税者および税務署から高い信頼を得ております。

Point

手づくり添付資料の重要性

税務調査を完全になくしてしまう事は難しいのですが、少なくとも税務調査を減らす方法は実際にあります。

その中で最も有効な手法は、「税理士法第33条の2に基づく書面を申告書に添付」する方法です。

その中で最も有効な手法は、「税理士法第33条の2に基づく書面を申告書に添付」する方法です。

一般的には、添付資料はテンプレートに沿って作成するパターンが多いです。

ですがこの場合、移転や世界情勢などのイレギュラーな情報や、逆に企業努力で伸びた情報などが伝わらず、結果税務調査などの工程が長引くケースがあります。

ですがこの場合、移転や世界情勢などのイレギュラーな情報や、逆に企業努力で伸びた情報などが伝わらず、結果税務調査などの工程が長引くケースがあります。

そこで、前田会計事務所では「1件1件手作り」で添付資料を作成しております。

数字だけがまとめられているテンプレート形式ではなく、手書きの添付資料を作成することで、お客様の事業を正確に税務署にお伝えできるため税務調査などの工程を省略できるケースも少なくありません。

税務調査の確率を低くする、裏技ではない「オモテ技の書類添付」、それこそが税務調査をスムーズに行うポイントなのです。

「手づくり添付資料」で

スムーズな調査を!

スムーズな調査を!

申告書に、弊所が関与すると…

税理士が作成した申告書(税理士法30条の税務代理権限証書=委任状)

作成に当たりどのように計算・整理・相談に応じたかを記載した書面(税理士法33条の2第1項の規定添付書面)

「税理士法33条の2第1項」の

規定する添付書面。

規定する添付書面。

この制度は税理士が作成した申告書を、計算事項を記載した書面の添付および事前通知前の意見陳述を通じて、税務専門家の立場からどのように調製されたかを明らかにし、正確な申告書の作成および提出に資するという、税務専門家である税理士に与えられた権利の一つです。

制度に基づく書面添付により、納税者に対する税理士の責任範囲が明確化され、書面を提出することにより、納税者に対する調査の要否の判断などに積極的に活用され、事前通知前の意見聴取の結果によっては、帳簿書類の調査に至らない場合もあります。

前田会計事務所では、この制度に基づく書面添付および意見聴取後の申請書作成などにおいて、具体的かつ正確な記載が認められ、納税者の調査まで進む案件が減るなど、納税者および税務署から信頼を得ております。

制度に基づく書面添付により、納税者に対する税理士の責任範囲が明確化され、書面を提出することにより、納税者に対する調査の要否の判断などに積極的に活用され、事前通知前の意見聴取の結果によっては、帳簿書類の調査に至らない場合もあります。

前田会計事務所では、この制度に基づく書面添付および意見聴取後の申請書作成などにおいて、具体的かつ正確な記載が認められ、納税者の調査まで進む案件が減るなど、納税者および税務署から信頼を得ております。

税務署から「申告内容の点検のために税務調査を行いたい」と言われているとしましょう。

ただ、もし税理士から納得のいく説明が受けられるなら、調査を省略してお互い(納税者を含めて)の手間を省きましょうとなるのが、この書面の効果なのです。

ただ、もし税理士から納得のいく説明が受けられるなら、調査を省略してお互い(納税者を含めて)の手間を省きましょうとなるのが、この書面の効果なのです。

仮に疑問が解明されなかったとしても、そのポイントに絞っての調査になるので、その場合でも時短の効果は得られます!

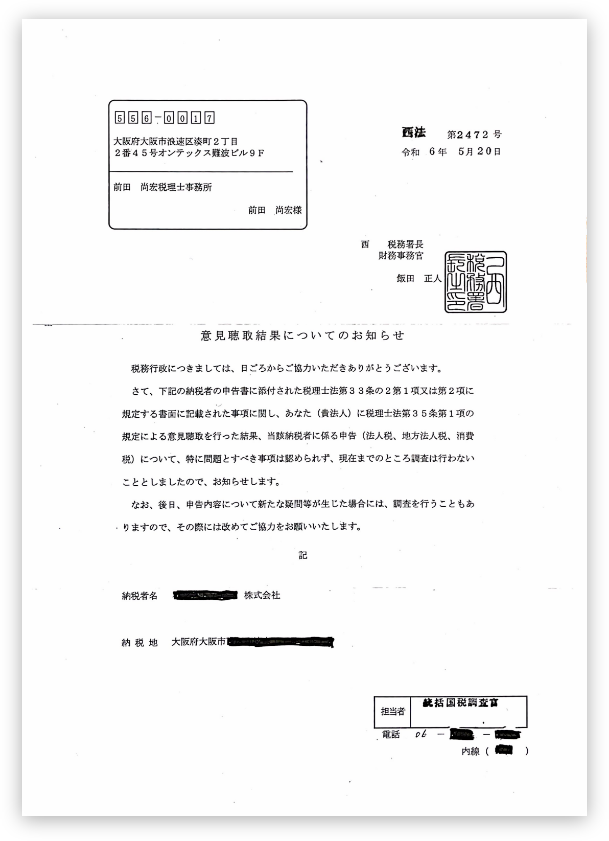

Example

調査省略事例